前两天买了台捷途自由者,最大的惊喜是,这台车的保险比我想的要低。

官方报价15.49万的顶配四驱2.0T版本,开票价格14万多,商业险、强制保险共计4000多元,刨除所有汽车统一的950元强制保险。

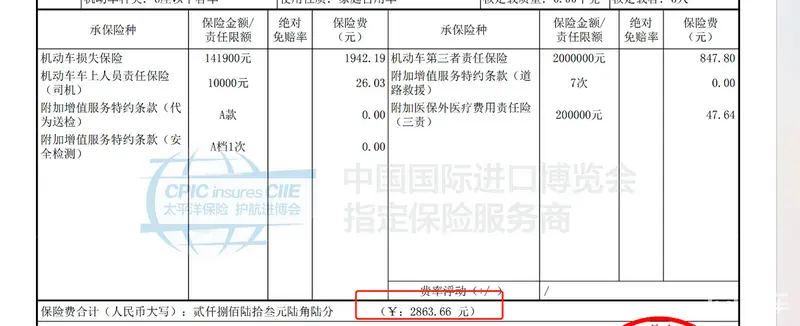

这台开票价14万多的燃油车,商业保险是 2800元左右。

内容是200万三责、14万左右的车损,而且没任何复杂的附加保险,保险公司受理简单暴力,速度极快。

可能是被新能源车带偏了,保险本身就是一种附加权益,其并不应该太贵,但新能源年代的保险没一个实惠的。

问了下同事8万块钱买的纯电动车,商业保险3000元左右,基本上和我价格15万的油车没太大有什么区别。

但核心的重点是,他的价格只有我的一半左右,商业保险却几乎持平。

若是一台定价15万左右的新能源车,商业保险的价格应该在5000元-6000元左右,主如果附加保险太多,而且车损保险也更贵。

对于保险公司来讲,承保新能源车的确是个不小的风险。

同样寿命周期中,新能源车的自燃概率要高于油车,同时新能源车的核心部件相对油车的发动机、变速箱更容易损毁。

譬如说电池包、电机、充电机、屏幕等等,这类零部件不只更容易损毁,而且基本上只能更换,没办法修理。

重点是这类零部件任何一个拿出来,都价值不菲。

雷达、摄像头、传感器这类零部件都设计在保险杠中,只须力度稍大就会损毁保险杠,结果就是全部更换,保险企业的风险随之上升。

去年,新能源保险类目亏损接近57亿,比亚迪去年入局保险板块,依据其发布的数据,综合赔付率超越230%,一年活生生亏损出1.69亿。

保险企业的新能源板块亏损,说明这个产业还没达到一种平衡的状况。

换句话说,新能源保险只有在不亏损的状况下,才能进入到良性进步状况,但现在来看还未达到这一目的,大概率明年的新能源保费还要向上调整。

对于新能源车用户来讲,要不支付比油车高出很多的新能源保费,要不就是直接不购买保险。

现在的新能源车设计都在卷高压快充、智能驾驶,激光雷达的上车为整车带来了更大的零整比修理负担,有些工程师在研发汽车时甚至会把昂贵的激光雷达放在保险杠下方。

这意味着只须保险杠刮蹭,就容易损伤激光雷达,而激光雷达在售后的修理本钱在数万元左右,假如不购买保险,对于大部分用户来讲都是高昂的维护成本。

新能源车上不考虑维护的点有不少,这致使新能源企业的索赔额度大大增加。

油车各方面的设计、维护、用已经进入到了正常的状态,本钱其实不高,对于每年用车强度只有一万公里左右的买家来讲,买台油车的确不贵。

从保险到汽车轮胎,再到油耗等等,油车比电车多花的钱只不过油费,但其他本钱要比电车都要更低。